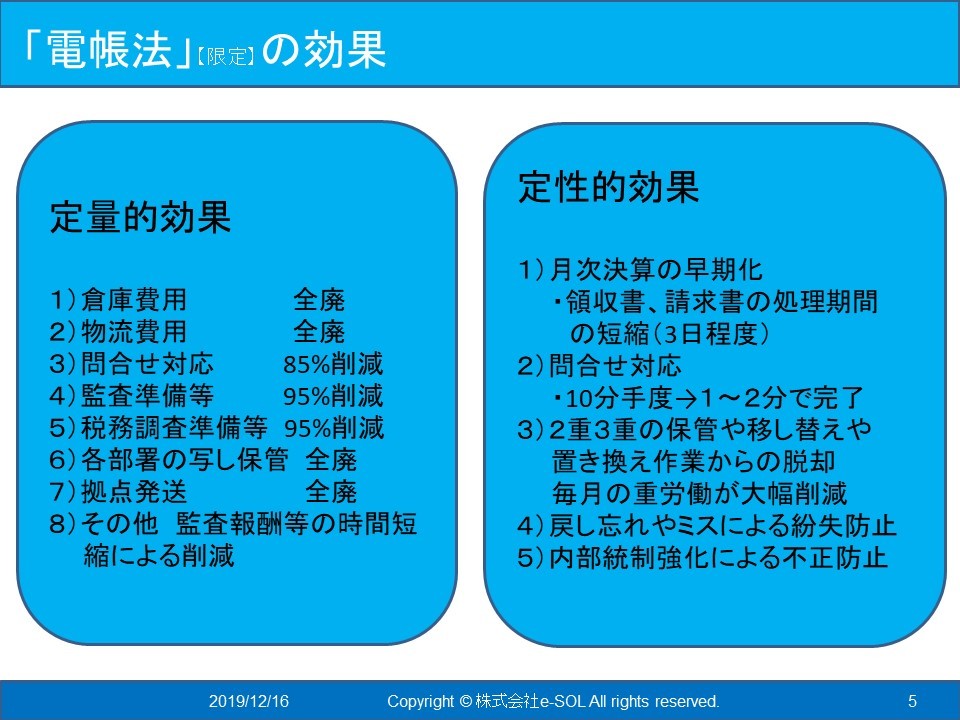

電帳法の控え書類のデータ保存って! 簡単な訳を解説します。

国税関係帳簿書類の電磁的記録による保存等の

保存義務者は、国税関係書類の全部又は一部について、自己が一貫して電子計算機を使用して作成する場合であって、税務署長等の承認を受けたときは、所定の要件の下で、その電磁的記録の保存をもってその書類の保存に代えることができることとされています(電子帳簿保存法4

)。

)。上記の通り、電子帳簿保存法に4条2項と言う規定があります。

平たく言うと

・国税関係書類の保存義務者は、

・コンピュータで作成した「注文書」「納品書」「請求書」「領収書」などは

・申請承認により(21年10月6日追記:令和4年1月1日より申請制度は廃止されました。)

・データ保存が原本で、紙の作成控えは不要になります。

本来であれば

国税庁や財務省が

法人税法施行規則59条1項3号で

「取引に関して、相手方から受け取つた注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類及び自己の作成したこれらの書類でその写しのあるものはその写し」と規定しており

また、消費税法 (仕入れに係る消費税額の控除)で

「事業者が当該課税期間の課税仕入れ等の税額の控除に係る帳簿及び請求書等(同項に規定する課税仕入れに係る支払対価の額の合計額が少額である場合、特定課税仕入れに係るものである場合その他の政令で定める場合における当該課税仕入れ等の税額については、帳簿)を保存しない場合には、当該保存がない課税仕入れ、特定課税仕入れ又は課税貨物に係る課税仕入れ等の税額については、適用しない。」

これらの2つがあるから 当該書類を保存している訳であるが

「自己が作成した 書類」は、いわゆる控え書類であり、わざわざ紙に印刷しなくとも

PDF等の電子ファイルにして保存することが、電子帳簿保存法4条2項

の制度利用で結構簡単に電子保存が可能なのです。

その理由は

4条2項の控え書類のデータ保存は、4条3項スキャナ保存と比較して次のものが不要になります。

・タイムスタンプ

・ヴァージョン管理

・解像度階調大きさ情報

・入力期間

・書類種別

・適正事務処理要件(21年10月6日追記:令和4年1月1日より適正事務処理要件は廃止されました。)

などなど不要なのです。

4条2項の控え書類のデータ保存で必要なのは

・所轄税務署長の承認(21年10月6日追記:令和4年1月1日より申請制度は廃止されました。)

・取引年月日など日付検索

・システム関係書類の備え付け

・モニターやプリンター

だけです。

とても簡単です。

なのに、控え書類を紙に印刷したり、それをスキャナ保存したりしている

企業がいかに多いことか!?

これを、機会にぜひ見直してみてください。

2019年12月17日 08:21