「後悔しない証憑電子化にはコンサルが必要」な5つの理由

1 電子帳簿保存法全体を俯瞰した検討ができれば、紙証憑を減らした上で、スキャナ保存に取り組める

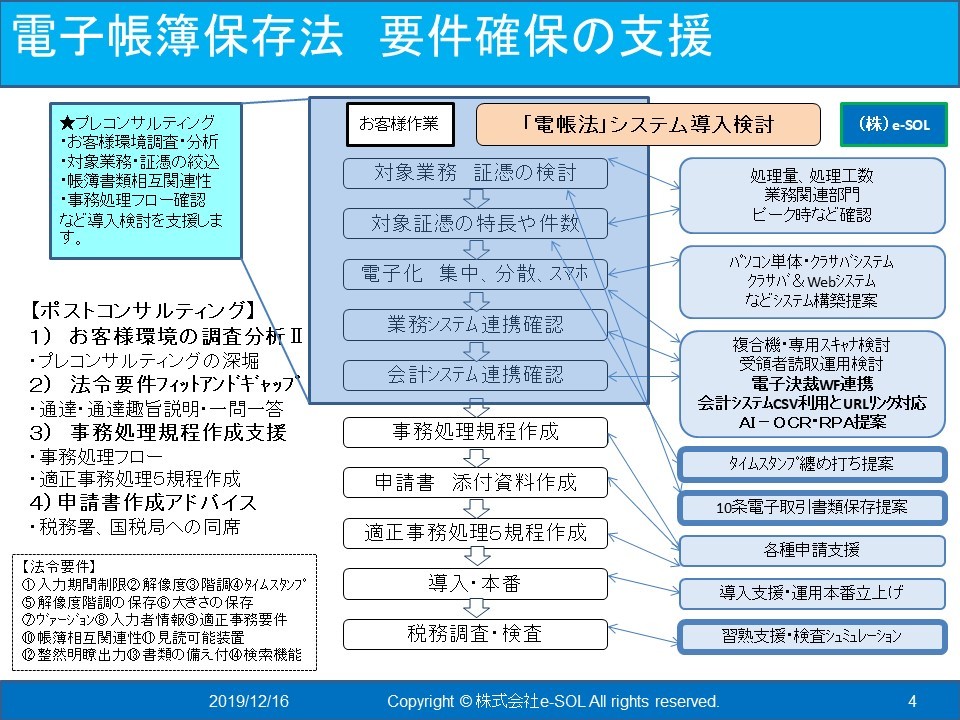

・10条 「電子取引」の割合を増やす

・4条2項「書類データ保存」で控え書類は印刷せずに、データ保存を徹底する

・4条3項「スキャナ保存」は、残った紙証憑を電子化原本廃棄させる

・適格請求書保存方式(「インボイス制度」)についてのアドバイスも受けられる

2 法令通達QAを熟知した経験豊富なコンサルは、法令要件が確保可能な最適な運用提案ができる

・現状の紙の業務フローの詳細確認

・電子化した際の業務フローの検討(カメラ機能でのスキャン要件アドバイス)

・業務効率を向上させる、問題の業務不効率を改善させる、視点(要件分析・アセスメント対応力)

3 ユーザー部門に負担となるスキャニング作業と検索用データ入力の効果的な複数の選択肢の提示ができる

・スキャナの機能確認、複合機の有効利用という名の不都合な問題!

・データ手入力は最悪の選択!しかし、効率的な入力補助方法は複数の選択肢がある!(事前検証が必須)

・業務システムの元データを会計に自動転記しつつ、且つ、そのデータ加工で如何に効率的な運用提案ができるか

4 税務署や国税局への説明同行含めて、安心して申請書や添付資料、適正事務処理5規程の作成支援が受けられる

・「電子化対象の書類」は、申請書の書き方次第で、運用範囲が決まってくる

・税務署や国税局からの質問時にアドバイスや情報提供が受けられる

・申請内容の変更や修正でも相談にのってもらえる

5 運用トレーニング、テスト本番、本番、本番後の要件確保検査など伴走したサポートを受けられる

・情報システム担当にはサーバ&ストレージの維持管理

・文書管理システムのシステム管理者には管理者教育指導

・各ユーザー向けハンズオントレーニング、習熟支援

筆者紹介 益田康夫 関西大学商学部卒業 本籍地神奈川県 メアド masuda@e-sol.tokyo

1984年に社会人になり、IT業界一筋ながら3回の転職を経て現在に至っています。

特に2008年のリーマンショック後の不況の影響を受けて、2010年6月末にリストラ退社して現本業のアンテナハウス株式会社 https://www.antenna.co.jp/ に入社しました。

Sun MicrosystemsやOracleを中心にしたITインフラから、IAサーバとしてのCompaqやIBMなどや、文書管理システムやポータルシステムを販売していた前職と、現在のアンテナハウスでのPDF技術や電子ファイルの変換技術などを中心にした、e-ドキュメントソリューションを探求してノウハウを習得してきました。

特に、2011年以降、個人で学習時間をひねり出して、文書情報管理士資格2級、1級、上級と最短記録でレベルアップさせ、更に国家資格の行政書士※、日商簿記3級を2015年までに取得しました。

- 行政書士とは、https://www.gyosei.or.jp/information/ をご覧ください。

2020年04月16日 06:21