さて、内容編です。

1)帳簿

2)スキャナ保存

3)電子取引

の3パートありますので、読みたいところから、お願いします。

なお、電帳法は帳簿が基本なので順番に読むことをお勧めします。

また、つまみ食いは、間違った解釈につながりますので、御遠慮ください。

1)帳簿

現行要件:電磁的記録の訂正・削除・追加の事実及び内容を確認することができる電子計算機処理システムの使用(規31一)

予定内容:

(1)②国税関係帳簿書類(国税関係帳簿については、正規の簿記の原則に従って記録されるものに限る。②において同じ。)について、自己が一貫して電子計算機を使用して作成する場合には、次に掲げる要件に従って、その国税関係帳簿書類に係る電磁的記録の保存を行うことができることとする。

イ 電子計算機処理システムの概要書その他一定の書類の備え付けを行うこと。

ロ 電子計算機、プログラム、ディスプレイ及びプリンター並びにこれらの操作説明書を備え付け、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、ディスプレイの画面等に整然とした形式及び明瞭な状態で、速やかに出力することが出来ること。

ハ 国税庁などの当該職員の質問調査権に基づくその国税関係帳簿書類に係る電磁的記録のダウンロードの求めがある場合には、これに応じることとすること。

現行要件:帳簿間での記録事項の相互関連性の確保(規31二)

予定内容:

(1)③上記②イ及びロの要件、現行の訂正削除履歴要件、及び相互関連性要件並びに(2)④の見直し後と同等の検索要件の全てを満たして一定の国税関係帳簿※に係る電磁的記録の保存等を行う者(その旨の届出書をあらかじめ提出した者に限る。)

のその電磁的記録に記録された事項に関し、所得税、法人税または、消費税に係る修正申告又は構成があった場合(申告漏れについて、隠蔽し、又は仮装された事実がある場合を除く。)

には、その記録された事項につい関し生じた申告漏れに課される過少申告加算税の額については、通常課される過少申告加算税の額から当該申告漏れに係る所得税、法人税または消費税の5%に相当する金額を控除した金額とする。

※一定の国税関係帳簿:所得税若しくは法人税の青色申告者が保存しなければならないこととされる仕訳帳、総勘定元帳その他必要な帳簿又は、消費税の事業者が保存しなければならないこととされる帳簿をいう。

現行要件:電子計算機処理システムの開発関係書類等の備付け(規31三、同32)

予定内容:

「イ 電子計算機処理システムの概要書その他一定の書類の備え付けを行うこと。」

現行要件:見読可能装置の備付け等(規31四、同32)

予定内容:

「ロ 電子計算機、プログラム、ディスプレイ及びプリンター並びにこれらの操作説明書を備え付け、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、ディスプレイの画面等に整然とした形式及び明瞭な状態で、速やかに出力することが出来ること。

ハ 国税庁などの当該職員の質問調査権に基づくその国税関係帳簿書類に係る電磁的記録のダウンロードの求めがある場合には、これに応じることとすること。」

現行要件:検索機能の確保(規31五、同32)

予定内容:

「(2)④の見直し後と同等の検索要件の全てを満たして」

現行要件:税務署長の承認(法412、同5123)

予定内容:

(1)①「承認制度を廃止する」

追加内容

(5)その他所要の措置を講ずる

(注1)上記の改正は、令和4年1月1日から施行することとし、(1)②、(2)②から④まで及び

(4)②イの改正は同日以降に備え付けを開始する国税関係帳簿又は保存を行う国税関係書類について、(1)③及び(4)①の改正は同日以降に法定申告期限などが到来する国税について、(3)及び(4)②ロの改正は同日以降に行う電子取引の取引情報について、それぞれ適用する。

(注2)上記改正の施行の際、国税関係帳簿書類の電磁的記録等による保存制度又は国税関係書類に係るスキャナ保存制度の承認を受けている国税関係帳簿書類等については、従前の通りとする。

ここまでが 帳簿

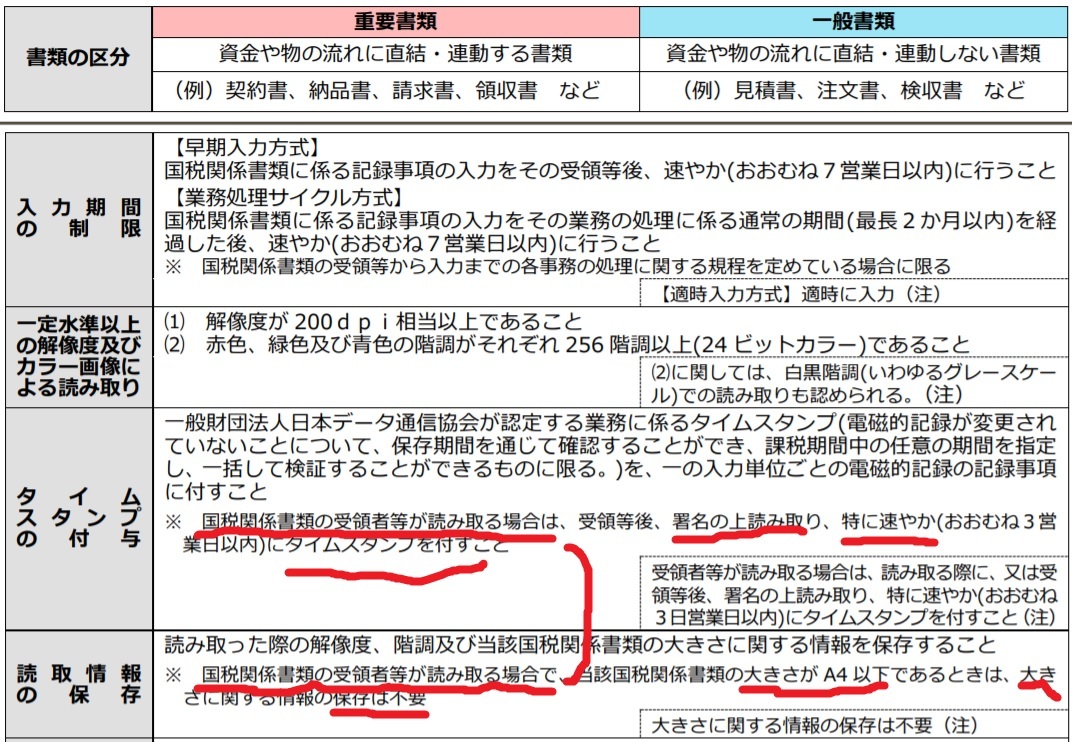

2)スキャナ保存

現行要件:タイムスタンプの付与(規3⑤二ロ)

予定内容:

(2)②「

タイムスタンプ要件について、付与期間(現行:3日以内)を記録事項の入力期間(最長2月以内)と同様とするとともに、受領者等がスキャナで読み取る際に行う国税関係書類への自署を不要とするほか、電磁的記録事項について訂正または削除を行った事実及び内容を確認することができるシステム(訂正または削除を行うことが出来ないシステムを含む)において、その電磁的記録の保存を行うことをもって、タイムスタンプの付与に変えることができることとする。」

現行要件:ヴァージョン管理(訂正又は削除の事実及び内容の確認)(規3⑤二ニ)

予定内容:

要件確保すれば、タイムスタンプ不要

現行要件:適正事務処理要件(規3⑤四)

予定内容:

(2)「適正事務処理要件(相互けん制、定期的な検査及び再発防止策の社内規程整備等をいう。)を

廃止する」

現行要件:検索機能の確保(規3⑤七、同3①五)

予定内容:

(2)「

検索要件について、検索項目を取引等の年月日、取引金額及び取引先に限定するとともに、保存義務者が国税庁等の当該職員の質問検査権に基づく電磁的記録のダウンロードの求めに応じることとする場合にあっては、範囲指定及び項目を組み合わせて設定て着る機能の確保を不要とする。」

現行要件:税務署長の承認(法4③)

予定内容:

(2)①「承認制度を

廃止する」

担保措置

(4)国税関係処理に係るスキャナ保存制度並びに申告所得税、法人税及び消費税における電子取引の取引情報に係る電磁的記録の保存制度について、次のとおり電磁的記録の適正な保存を担保するための措置を講ずる。

①スキャナ保存が行われた国税関係書類の保存義務者又は申告所得税、法人税及び消費税における電子取引の取引情報に係る電磁的記録の保存義務者のその電磁的記録に記録された事項に関し、

隠蔽し、または仮装された事実に基づき期限後申告若しくは修正申告又は構成若しくは決定等があった場合には、その記録された事項に生じた申告漏れ等に課せられる重加算税の額については、通常課せられる重加算税の額に当該申告漏れ等に係る本税の10%に相当する金額を加算した金額とする。

②スキャナ保存が行われた国税関係書類の保存義務者又は申告所得税、法人税及び消費税における電子取引の取引情報に係る電磁的記録について、次の通りとする。

イ スキャナ保存が行われた国税関係書類の保存義務者は(2)②から④までの見直し後の要件を含めた保存要件を満たさない電磁的記録についても、保存しなければならないこととする。

ロ 申告所得税、法人税及び消費税における電子取引の取引情報に係る電磁的記録の保存義務者が行う当該電磁的記録出力書面等をもって当該電磁的記録の記録に代えることができる措置は、廃止する。

ハ (2)②から④までまたは(3)①及び②の見直し後の要件を含めた保存要件を満たさない電磁的記録については、国税関係書類として扱わないこととするとともに、災害その他やむを得ない事情により、当該保存要件に従って当該電磁的記録の保存を出来なかったことを証明した場合には、その事情が生じた日以降については、当該保存要件を不要とする。

(5)その他所要の措置を講ずる

(注1)上記の改正は、令和4年1月1日から施行することとし、(1)②、(2)②から④まで及び

(4)②イの改正は同日以降に備え付けを開始する国税関係帳簿又は保存を行う国税関係書類について、(1)③及び(4)①の改正は同日以降に法定申告期限などが到来する国税について、(3)及び(4)②ロの改正は同日以降に行う電子取引の取引情報について、それぞれ適用する。

(注2)上記改正の施行の際、国税関係帳簿書類の電磁的記録等による保存制度又は国税関係書類に係るスキャナ保存制度の承認を受けている国税関係帳簿書類等については、従前の通りとする。

3)電子取引

現行要件:検索機能の確保(規31五、5七、81)

予定内容:

(3)②「検索要件について、(2)④と同様の措置を講ずることに加え、判定期間※における売上高が1,000万円以下である保存義務者が(2)④の求めに応じることとする場合にあっては検索要件のすべてを不要とする。

※判定期間:個人事業者にあっては電子取引が行われた日の属する年の前々年1月1日から12月31日までの期間をいい、法人にあっては電子取引が行われた日の属する事業年度の全然事業年度をいう。

現行要件:次のいずれかの措置を行う(規81)

一 タイムスタンプが付された後の授受

二 授受後遅滞なくタイムスタンプを付す

三 データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用

四 訂正削除の防止に関する事務処理規程の備付け"

予定内容:

(3)①「タイムスタンプの要件について、付与期間(現行:遅滞なく)は(2)②の見直し後と同様の期間とする。

(2)②「タイムスタンプ要件について、付与期間(現行:3日以内)を記録事項の入力期間(最長2月以内)と同様とするとともに、受領者等がスキャナで読み取る際に行う国税関係書類への自署を不要とするほか、電磁的記録事項について訂正または削除を行った事実及び内容を確認することができるシステム(訂正または削除を行うことが出来ないシステムを含む)において、その電磁的記録の保存を行うことをもって、タイムスタンプの付与に変えることができることとする。」

「担保措置」並びに「(5)その他所要の措置を講ずる」は、スキャナ保存と同じ

長文となりましたが、ここまでで、1回では理解は難しいので、何度も税制大綱を読み直して、上記を参考にしてください。

筆者紹介 益田康夫 関西大学商学部卒業 本籍地神奈川県 メアド masuda@e-sol.tokyo

1984年に社会人になり、IT業界一筋ながら3回の転職を経て現在に至っています。

特に2008年のリーマンショック後の不況の影響を受けて、2010年6月末にリストラ退社して現本業のアンテナハウス株式会社 https://www.antenna.co.jp/ に入社しました。

Sun MicrosystemsやOracleを中心にしたITインフラから、IAサーバとしてのCompaqやIBMなどや、文書管理システムやポータルシステムを販売していた前職と、現在のアンテナハウスでのPDF技術や電子ファイルの変換技術などを中心にした、e-ドキュメントソリューションを探求してノウハウを習得してきました。

特に、2011年以降、個人で学習時間をひねり出して、文書情報管理士資格2級、1級、上級と最短記録でレベルアップさせ、更に国家資格の行政書士※、日商簿記3級を2015年までに取得しました。

行政書士とは、https://www.gyosei.or.jp/information/ をご覧ください。

筆者が経営する株式会社e-SOLは2019年1月8日の設立されました。

2020年12月17日 11:49