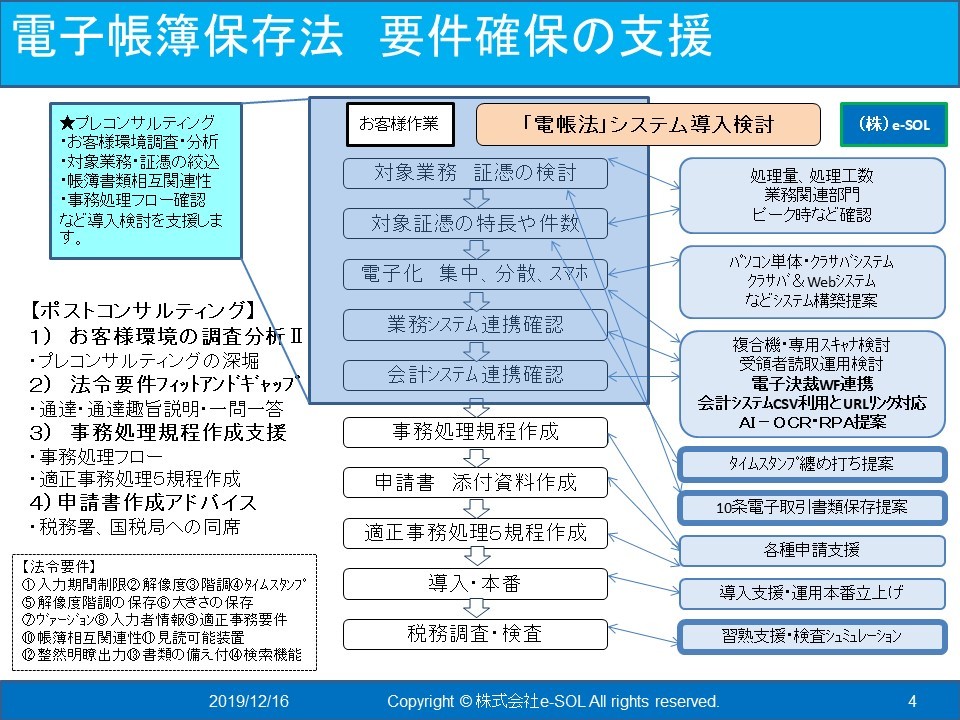

スマホ経費精算 本番直前で領収書撮影ミスのリカバリ方策は?

スマホによる経費精算サービスのテスト稼働2カ月経過して、本番が近づいて来たお客様から、必ず質問される、運用上の問題は、

特に速やか3日以内に回付された添付の領収書画像に「指の映り込み」や「自署忘れ」

や「折れ」などの撮影(入力)ミスがあった場合の正しい運用はどうすればよいのか?

と言うものが、結構多いです。

結論は、特に速やか三日以内に再撮影(入力)すれば基本的に良いのですが、国税要件的に

3つの注意点があります。

皆様は、ご存じですか?

それは、以下のようなものです。

【前提】

その署名漏れ等のある画像と再度読取りを行う画像との同一性が明らかである場合

【3条件】

【3条件】

1 当初の読取りについて、受領の日からおおむね3営業日以内にタイムスタンプが付されていること

2 当該スキャンミスを把握してからおおむね3営業日以内に再度タイムスタンプを付与していること

3 当該スキャンミスをした電磁的記録についても読み取り直した電磁的記録の訂正削除履歴(ヴァージョン管理)に基づき保存している場合は、再度読取り、タイムスタンプを付すことをもって、受領日からおおむね3営業日以内にタイムスタンプが付されているものとして取り扱います。

如何ですか?

要するに「当該スキャンミスをした」jpegやpdfは、データ削除しては、保存義務違反になる!

と言うことです。

十分ご注意ください。

如何ですか?

要するに「当該スキャンミスをした」jpegやpdfは、データ削除しては、保存義務違反になる!

と言うことです。

十分ご注意ください。

以上 ご参考になりましたでしょうか?

筆者紹介 益田康夫 関西大学商学部卒業 本籍地神奈川県 メアド masuda@e-sol.tokyo

1984年に社会人になり、IT業界一筋ながら3回の転職を経て現在に至っています。

特に2008年のリーマンショック後の不況の影響を受けて、2010年6月末にリストラ退社して現本業のアンテナハウス株式会社 https://www.antenna.co.jp/ に入社しました。

Sun MicrosystemsやOracleを中心にしたITインフラから、IAサーバとしてのCompaqやIBMなどや、文書管理システムやポータルシステムを販売していた前職と、現在のアンテナハウスでのPDF技術や電子ファイルの変換技術などを中心にした、e-ドキュメントソリューションを探求してノウハウを習得してきました。

特に、2011年以降、個人で学習時間をひねり出して、文書情報管理士資格2級、1級、上級と最短記録でレベルアップさせ、更に国家資格の行政書士※、日商簿記3級を2015年までに取得しました。

- 行政書士とは、https://www.gyosei.or.jp/information/ をご覧ください。

2020年03月24日 15:22