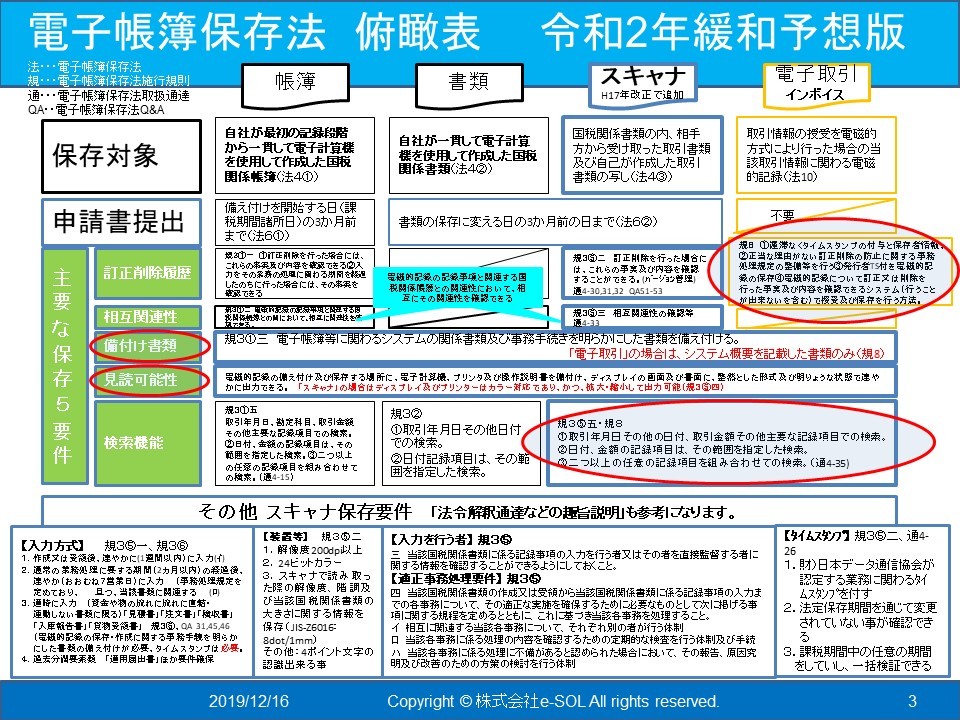

最新要件「勘定科目別検索」の解釈で疑問(ハイレベル問題)

結構 国税要件の ハイレベル解釈なので、ビギナー向けではないことをご理解の上、熟読ください。

「最新要件「勘定科目別検索」の解釈で疑問」

それは、

通達(趣旨説明)4-39(スキャナ保存の検索機能における主要な記録項目)

に係る、赤色強調文字のところです。

この趣旨説明が出たことで、

従来の検索項目では国税関係書類の種類別に検索できなければならない、勘定科目別検索は許さなかった。

しかし、本緩和で勘定科目検索もできることになったので、書類別に検索できなくてもよくなった。

と理解してよい!

いやまて、そうではない・・

かという解釈上の疑問です。

正確を期すために、下記通達の抜粋をまずはご一読ください。

4-39 規則第3条第5項第7号((準用))の規定により読み替えられた同条第1項第5号イ((検索機能の確保))に規定する「取引年月日その他の日付、取引金額その他の国税関係書類の種類に応じた主要な記録項目」には、例えば、次に掲げる国税関係書類の区分に応じ、それぞれ次に定める記録項目がこれに該当する。

なお、検索は国税関係書類の種類別又は勘定科目別にできることを要することに留意する。

(1) 領収書 領収年月日、領収金額、取引先名称

(2) 請求書 請求年月日、請求金額、取引先名称

(3) 納品書 納品年月日、品名、取引先名称

(4) 注文書 注文年月日、注文金額、取引先名称

(5) 見積書 見積年月日、見積金額、取引先名称

【解説】

規則第3条第5項第7号において準用する同条第1項第5号イ(読み替え後)に規定する「取引年月日その他の日付、取引金額その他の国税関係書類の種類に応じた主要な記録項目」には、次のような記録項目が該当すると考えられるから、この考え方に基づいて、主な国税関係書類の種類ごとに該当の具体的記録項目を例示したものである。

イ 日付(国税関係書類に記載すべき日付をいう。)

ロ 金額(国税関係書類に記載すべき取引の金額又は資産の譲渡等の対価の額等をいい、単価及び残高を含まない。)

ハ 取引先名称(国税関係書類に記載すべき取引先名称をいう。)

なお、取引先名称は必ずしも名称でなく、取引先コードが定められ、当該コード表が備え付けられている場合には、当該コードによる記録でも差し支えない。

ここまで、抜粋ーーーーーー

本当に 書類種類別検索ではなく、勘定科目別検索だけ(書類種別検索が出来なくてもという意味)でも大丈夫なのでしょうか?

さて、基本的なこと(である、書類の単位について)を確認しましょう!

趣旨説明 4-2 承認を受けることができる国税関係帳簿書類の単位

以下抜粋

保存義務者における次のような国税関係帳簿書類の作成・保存の実態に応じて、それぞれの区分のそれぞれの国税関係帳簿書類ごとに承認を受けることができることに留意する。

(3) 法第4条第3項の規定を適用する場合

作成又は受領した注文書、領収書、見積書、請求書などの国税関係書類を保存している場合

作成又は受領した注文書、領収書、見積書、請求書などの国税関係書類を保存している場合 に掲げる国税関係書類を本店で保存しているほか事業部若しくは事業所ごとに保存している場合

に掲げる国税関係書類を本店で保存しているほか事業部若しくは事業所ごとに保存している場合

なお、他の条項においても同様の規定があるが、考え方は同様であり、一の国税関係帳簿書類を単位として、申請等(申請、取りやめ、承認、却下及び取消し)を行うこととなる。

ーーーーここまで 抜粋

と、言うことなので「書類単位」が申請の前提である訳です。

つぎに、気になる要件として(一の入力単位の意義)

「いちの 入力単位」があるのです。

4-24 規則第3条第5項第2号ロ((タイムスタンプ))に規定する「一の入力単位」とは、複数枚で構成される国税関係書類は、その全てのページをいい、台紙に複数枚の国税関係書類(レシート等)を貼付した文書は、台紙ごとをいうことに留意する。(平17年課総4-5により追加、平成27年課総9-8により改正)

解説】

規則第3条第5項第2号ロでは、「一の入力単位」ごとにタイムスタンプを付すこととされている。この場合の「一の入力単位」とは、例えば、3枚で構成される請求書の場合には3枚で一つの国税関係書類を構成しているため、一度に読み取る3枚が一の入力単位となる。また、台紙に小さなレシートなどを複数枚貼付した場合は、複数の国税関係書類を一回のスキャニング作業で電子化することとなるため、台紙が一の入力単位となることを明らかにしたものである。

したがって、ここにいう入力単位とは、意味として関連付けられたもの及び物理的に関連付けられたものをいうのであるから、お互いに関係を持たない複数の国税関係書類を一度にスキャニングしたからといって、それをもって一の入力単位ということにはならない。

なお、複数枚の国税関係書類を台紙に貼付してスキャニングした場合、それぞれの国税関係書類ごとに関連する帳簿の記録事項との関連性が明らかにされ、適切に検索できる必要があることに留意する。

ということは、

・検索は、勘定科目別検索は許されるが

・申請時は、書類種類別に申請が必要で

・「一の入力単位」でタイムスタンプが必須

・帳簿と書類の相互関連性

・意味として関連付けられたもの及び物理的に関連付けられたもの

となります。

これを 整理して、まとめて例示すると

(例)

買掛の「請求書」とその請求書に係る「注文書」「納品書」「検収書」などの意味として関連付けられて

勘定科目別検索で、これらの書類がPDFファイルなどが、検索出来れば良い。

なので、これらの「請求書」「注文書」「納品書」「検収書」などを「一の入力単位」としてスキャンし

て、勘定科目別検索ができて、帳簿との相互関連性が確保できていれば良い!

と言うことになります。

皆さんの解釈は如何でしょうか?

そして、本件の最大の問題は

本件に係る解釈の「一問一答」が無いことです。

筆者としての、個人的な意見ですが

税務コンプライアンスと内部統制ができている、もしくは取り組み意識のある

企業様には、上記解釈で、効率的な運用を提案したいと考えます。

しかし、税務コンプライアンス意識がなく、内部統制が全くされていないところには

当該、解釈の提供は差し控えたいと考えます。

その理由は、科目別検索だけの良いとこどりをして、「書類毎の申請」や「一の入力単位」の

要件確保が蔑ろになってしまう懸念があるからです。

皆様は、如何でしょうか?

ここまで、お読みいただけた方は、ご苦労様です。

宜しければ、是非ご意見ください。

ご連絡お待ちしております。

masuda@e-sol.tokyo まで。

Google コンタクトから