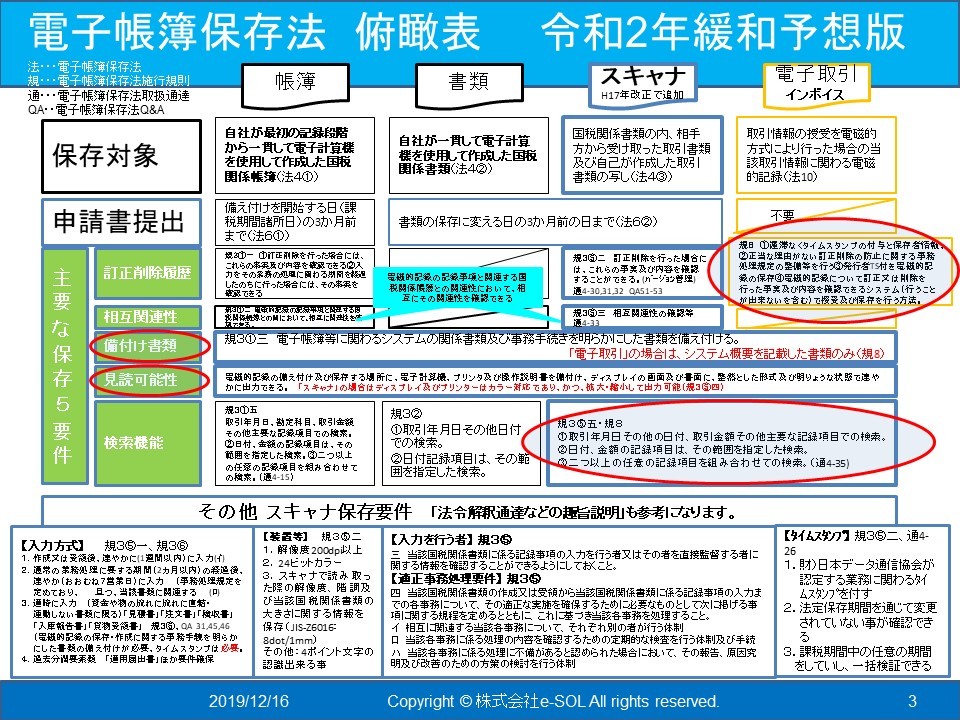

「みなし承認」とは、どういう意味か?

2022年3月14日追記:①本ブログは、2020年02月03日に書かれたものです。②令和4年1月1日以降、電子帳簿保存法は税務署への申請が不要になりました。③その関係で「みなし承認」を意識する必要はなくなりました。④過去の制度の名残として、下記を必要に応じて、お読みください。

電子帳簿保存法の場合の

「見なし承認」に関する規程は

---以下抜粋---

5 第一項又は第二項の申請書の提出があった場合において、次の各号に掲げる場合の区分に応じ当該各号に定める日までにその申請につき承認又は却下の処分がなかったときは、同日においてその承認があったものとみなす。

電子帳簿保存法の場合の

「見なし承認」に関する規程は

第六条(電磁的記録による保存等の承認の申請等)に下記の通り規定されています。

5 第一項又は第二項の申請書の提出があった場合において、次の各号に掲げる場合の区分に応じ当該各号に定める日までにその申請につき承認又は却下の処分がなかったときは、同日においてその承認があったものとみなす。

一 当該申請書が国税関係帳簿に係るものである場合(第三号に掲げる場合を除く。) 当該国税関係帳簿の備付けを開始する日の前日

二 当該申請書が国税関係書類に係るものである場合(次号に掲げる場合を除く。) 当該国税関係書類に係る電磁的記録の保存をもって当該国税関係書類の保存に代える日の前日

三 当該申請書が第一項ただし書又は第二項ただし書の規定により提出されたものである場合 その提出の日から三月を経過する日

---ここまで抜粋

と、いうことで、

特に何もなければ、3カ月経過することで、承認されたとみなしてくれる訳です。

さて、ここで問題となるが、何かある、場合がある訳です。

いままで筆者のお客様が経験されたなかで、比較的問題になったことは

「どうされますか?」

と暗に「取り下げ」に誘導された案件がありました。

その時の理由は、特定の要件が、ご利用になられているシステムで

スカッと確保できなかった為です。

申請書提出後2カ月と25日以上経過してのギリギリの攻防でした。

お客様が我慢強く、筆者と相談の上、次善の策を引き出して、了解をギリギリ3カ月内で

行政側の了解を得て、みなし承認を獲得されました。

この時の、事例は、某一問一答に追加掲載されました。

皆様も苦労されないためには、初期の段階から、専門家に相談された方が良いですよ!

以上 ご参考になりましたでしょうか?

筆者紹介 益田康夫 関西大学商学部卒業 本籍地神奈川県 メアド masuda@e-sol.tokyo

---ここまで抜粋

と、いうことで、

特に何もなければ、3カ月経過することで、承認されたとみなしてくれる訳です。

さて、ここで問題となるが、何かある、場合がある訳です。

いままで筆者のお客様が経験されたなかで、比較的問題になったことは

「どうされますか?」

と暗に「取り下げ」に誘導された案件がありました。

その時の理由は、特定の要件が、ご利用になられているシステムで

スカッと確保できなかった為です。

申請書提出後2カ月と25日以上経過してのギリギリの攻防でした。

お客様が我慢強く、筆者と相談の上、次善の策を引き出して、了解をギリギリ3カ月内で

行政側の了解を得て、みなし承認を獲得されました。

この時の、事例は、某一問一答に追加掲載されました。

皆様も苦労されないためには、初期の段階から、専門家に相談された方が良いですよ!

以上 ご参考になりましたでしょうか?

筆者紹介 益田康夫 関西大学商学部卒業 本籍地神奈川県 メアド masuda@e-sol.tokyo

1984年に社会人になり、IT業界一筋ながら3回の転職を経て現在に至っています。

特に2008年のリーマンショック後の不況の影響を受けて、2010年6月末にリストラ退社して現本業のアンテナハウス株式会社 https://www.antenna.co.jp/ に入社しました。

Sun MicrosystemsやOracleを中心にしたITインフラから、IAサーバとしてのCompaqやIBMなどや、文書管理システムやポータルシステムを販売していた前職と、現在のアンテナハウスでのPDF技術や電子ファイルの変換技術などを中心にした、e-ドキュメントソリューションを探求してノウハウを習得してきました。

特に、2011年以降、個人で学習時間をひねり出して、文書情報管理士資格2級、1級、上級と最短記録でレベルアップさせ、更に国家資格の行政書士※、日商簿記3級を2015年までに取得しました。

- 行政書士とは、https://www.gyosei.or.jp/information/ をご覧ください。

2020年02月03日 07:10