2020年 税制改正大綱の 内容から 「電子取引」を筆者の見解で大胆に法律・施行規則の分析をしてみました。

◎ 電子帳簿保存法

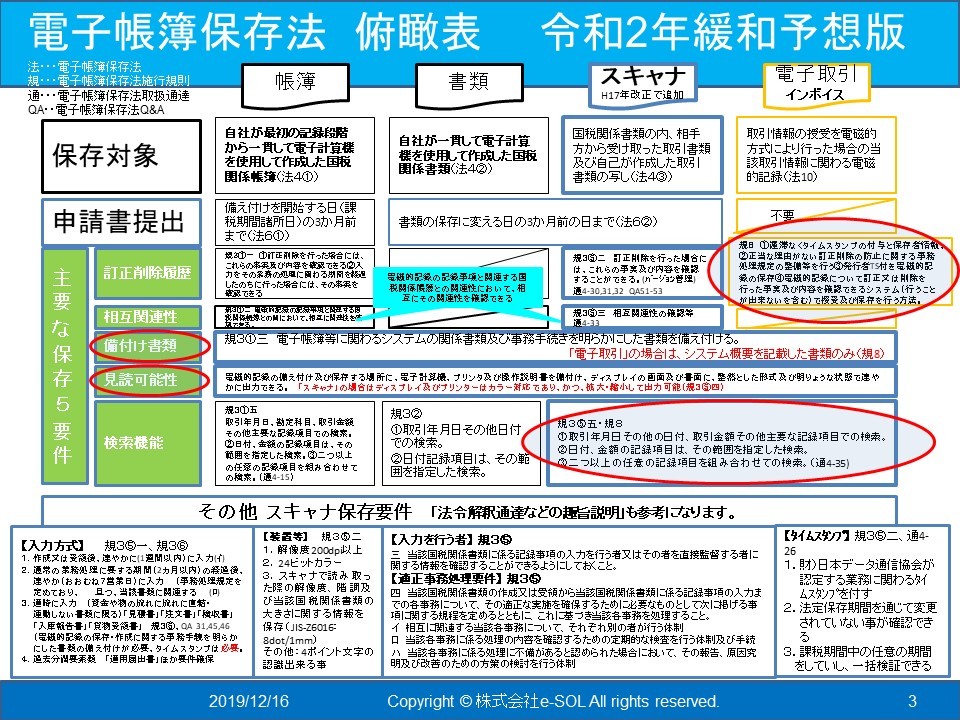

第2条

六 電子取引

取引情報(取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいう。以下同じ。)の授受を電磁的方式により行う取引をいう。

(電子取引の取引情報に係る電磁的記録の保存)

第十条

所得税(源泉徴収に係る所得税を除く。)及び法人税に係る保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、当該電子取引の取引情報に係る電磁的記録を保存しなければならない。

ただし、財務省令で定めるところにより、当該電磁的記録を出力することにより作成した書面又は電子計算機出力マイクロフィルムを保存する場合は、この限りでない。

◎ 電子帳簿保存法施行規則

第八条

法第十条に規定する保存義務者は、電子取引を行った場合には、次項又は第三項に定めるところにより同条ただし書の書面又は電子計算機出力マイクロフィルムを保存する場合を除き、当該電子取引の取引情報(法第二条第六号に規定する取引情報をいう。)に係る電磁的記録を、当該取引情報の受領が書面により行われたとした場合又は当該取引情報の送付が書面により行われその写しが作成されたとした場合に、国税に関する法律の規定により、当該書面を保存すべきこととなる場所に、当該書面を保存すべきこととなる期間、次の各号に掲げるいずれかの措置を行い、第三条第一項第四号並びに同条第五項第七号において準用する同条第一項第三号(同号イに係る部分に限る。)及び第五号に掲げる要件に従って保存しなければならない。

一 当該取引情報の授受後遅滞なく、当該電磁的記録の記録事項にタイムスタンプを付すとともに、当該電磁的記録の保存を行う者又はその者を直接監督する者に関する情報を確認することができるようにしておくこと。

二 当該電磁的記録の記録事項について正当な理由がない訂正及び削除の防止に関する事務処理の規程を定め、当該規程に沿った運用を行い、当該電磁的記録の保存に併せて当該規程の備付けを行うこと。

2 法第十条ただし書の規定により同条ただし書の書面の保存をする保存義務者は、当該書面を、前項に規定する場所に、同項に規定する期間、整理して保存しなければならない。この場合においては、当該書面は、整然とした形式及び明瞭な状態で出力しなければならない。

3 法第十条ただし書の規定により同条ただし書の電子計算機出力マイクロフィルムの保存をする保存義務者は、当該電子計算機出力マイクロフィルムを、第一項に規定する場所に、同項に規定する期間、第四条第二項において準用する同条第一項第一号(同号ロに係る部分に限る。)から第四号までに掲げる要件に従って保存しなければならない。

---ここから 2020年税制改革対応での「4 電子帳簿保存法制度の見直し」-------

国税関係帳簿書類の保存義務者が電子取引(取引情報の授受を電磁的記録方式により取引をいう。)を行った場合の電磁的記録の保存方法の範囲に、次の方法を加える。

(1)発行者のタイムスタンプが付された電磁的記録を受領した場合において、その電磁的記録を保存する方法。

(2)電磁的記録について訂正又は削除を行った事実及び内容を確認することができるシステム(訂正又は削除を行うことができないシステムを含む。)において、その電磁的記録の授受及び保存を行う方法。

(注)上記の改正は、令和2年10月1日から施行する。

---ここまで-----

これを

現行施行規則に混ぜ込むとこうなります。

第八条

法第十条に規定する保存義務者は、電子取引を行った場合には、次項又は第三項に定めるところにより同条ただし書の書面又は電子計算機出力マイクロフィルムを保存する場合を除き、

当該電子取引の取引情報(法第二条第六号に規定する取引情報をいう。)に係る電磁的記録を、当該取引情報の受領が書面により行われたとした場合又は当該取引情報の送付が書面に

より行われその写しが作成されたとした場合に、国税に関する法律の規定により、当該書面を保存すべきこととなる場所に、当該書面を保存すべきこととなる期間、次の各号に掲げる

いずれかの措置を行い、第三条第一項第四号並びに同条第五項第七号において準用する同条第一項第三号(同号イに係る部分に限る。)及び第五号に掲げる要件に従って保存しなけれ

ばならない。

一 当該取引情報の授受後遅滞なく、当該電磁的記録の記録事項にタイムスタンプを付すとともに、当該電磁的記録の保存を行う者又はその者を直接監督する者に関する情報を確認す

ることができるようにしておくこと。

二 当該電磁的記録の記録事項について正当な理由がない訂正及び削除の防止に関する事務処理の規程を定め、当該規程に沿った運用を行い、当該電磁的記録の保存に併せて当該規程

の備付けを行うこと。

三 発行者のタイムスタンプが付された電磁的記録を受領した場合において、その電磁的記録を保存する方法。

四 電磁的記録について訂正又は削除を行った事実及び内容を確認することができるシステム(訂正又は削除を行うことができないシステムを含む。)において、その電磁的記録の授受及び保存を行う方法。

以上の様な感じになると想定できます。

ということは、大事な要件として

「第三条第一項第四号並びに同条第五項第七号において準用する同条第一項第三号(同号イに係る部分に限る。)及び第五号に掲げる要件に従って保存しなければならない。」

を見逃してはならないということです。

それでは、分解しながら見ててゆきましょう!

●第三条第一項第四号並びに●同条第五項第七号において準用する●同条第一項第三号(同号イに係る部分に限る。)及び●第五号に掲げる要件に従って保存しなければならない。」

●第三条第一項第四号

四 当該国税関係帳簿に係る電磁的記録の備付け及び保存をする場所に当該電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレイ及び

プリンタ並びにこれらの操作説明書を備え付け、当該電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力することができるようにしておくこと。

●同(三)条第五項第七号において準用する同条第一項第三号(同号イに係る部分に限る。★)

七 第一項第三号及び第五号の規定は、法第四条第三項の承認を受けている保存義務者の当該承認を受けている国税関係書類に係る電磁的記録の保存について準用する。

この場合において、同号イ中「、勘定科目」とあるのは、「その他の日付」と読み替えるものとする。

→ ●第一項第三号

三 当該国税関係帳簿に係る電磁的記録の備付け及び保存に併せて、次に掲げる書類(当該国税関係帳簿に係る電子計算機

処理に当該保存義務者が開発したプログラム

(法第六条第一項に規定するプログラムをいう。以下この条及び第五条第二項において同じ。)以外のプログラムを使

用する場合にはイ及びロに掲げる書類を除くものとし、

当該国税関係帳簿に係る電子計算機処理を他の者(当該電子計算機処理に当該保存義務者が開発したプログラムを使用

する者を除く。)に委託している場合にはハに掲げる書類を除くものとする。)の備付けを行うこと。

イ 当該国税関係帳簿に係る電子計算機処理システムの概要を記載した書類★

ロ 当該国税関係帳簿に係る電子計算機処理システムの開発に際して作成した書類

ハ 当該国税関係帳簿に係る電子計算機処理システムの操作説明書

ニ 当該国税関係帳簿に係る電子計算機処理並びに当該国税関係帳簿に係る電磁的記録の備付け及び保存に関する事務手続

を明らかにした書類(当該電子計算機処理を他の者に委託している場合には、その委託に係る契約書並びに当該国税関

係帳簿に係る電磁的記録の備付け及び保存に関する事務手続を明らかにした書類)

●第一項第五号

五 当該国税関係帳簿に係る電磁的記録の記録事項の検索をすることができる機能(次に掲げる要件を満たすものに限る。)

を確保しておくこと。

イ 取引年月日、勘定科目、取引金額その他の国税関係帳簿の種類に応じた主要な記録項目(以下この号において「記録項目」

という。)を検索の条件として設定することができること。

ロ 日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。

ハ 二以上の任意の記録項目を組み合わせて条件を設定することができること。

ということになります。

さらにこれらの要件を抽出すると、以下の通りとなると想定されます。

法第十条に規定する保存義務者は、電子取引を行った場合には、次項又は第三項に定めるところにより同条ただし書の書面又は電子計算機出力マイクロフィルムを保存する場合を除き、

当該電子取引の取引情報(法第二条第六号に規定する取引情報をいう。)に係る電磁的記録を、当該取引情報の受領が書面により行われたとした場合又は当該取引情報の送付が書面に

より行われその写しが作成されたとした場合に、国税に関する法律の規定により、当該書面を保存すべきこととなる場所に、当該書面を保存すべきこととなる期間、次の各号に掲げる

いずれかの措置を行い、第三条第一項第四号並びに同条第五項第七号において準用する同条第一項第三号(同号イに係る部分に限る。)及び第五号に掲げる要件に従って保存しなければならない。

一 当該取引情報の授受後遅滞なく、当該電磁的記録の記録事項にタイムスタンプを付すとともに、当該電磁的記録の保存を行う者

又はその者を直接監督する者に関する情報を確認することができるようにしておくこと。

二 当該電磁的記録の記録事項について正当な理由がない訂正及び削除の防止に関する事務処理の規程を定め、当該規程に沿った

運用を行い、当該電磁的記録の保存に併せて当該規程の備付けを行うこと。

三 発行者のタイムスタンプが付された電磁的記録を受領した場合において、その電磁的記録を保存する方法。

四 電磁的記録について訂正又は削除を行った事実及び内容を確認することができるシステム(訂正又は削除を行うことができな

いシステムを含む。)において、その電磁的記録の授受及び保存を行う方法。

・ 電磁的記録の備付け及び保存をする場所に当該電磁的記録の電子計算機処理の用に供することができる電子計算機、プログ

ラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、当該電磁的記録をディスプレイの画面及び書面に、

整然とした形式及び明瞭な状態で、速やかに出力することができるようにしておくこと。

・ 電磁的記録の備付け及び保存に併せて、次に掲げる書類の備付けを行うこと。

イ 当該国税関係帳簿に係る電子計算機処理システムの概要を記載した書類★

・ 電磁的記録の記録事項の検索をすることができる機能(次に掲げる要件を満たすものに限る。)を確保しておくこと。

イ 取引年月日、勘定科目、取引金額その他の国税関係帳簿の種類に応じた主要な記録項目(以下この号において「記録項目」

という。)を検索の条件として設定することができること。

ロ 日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。

ハ 二以上の任意の記録項目を組み合わせて条件を設定することができること。

以上 ご参考になれば幸いです。

なお、これらは筆者個人の見解です。

2019年12月14日 08:35