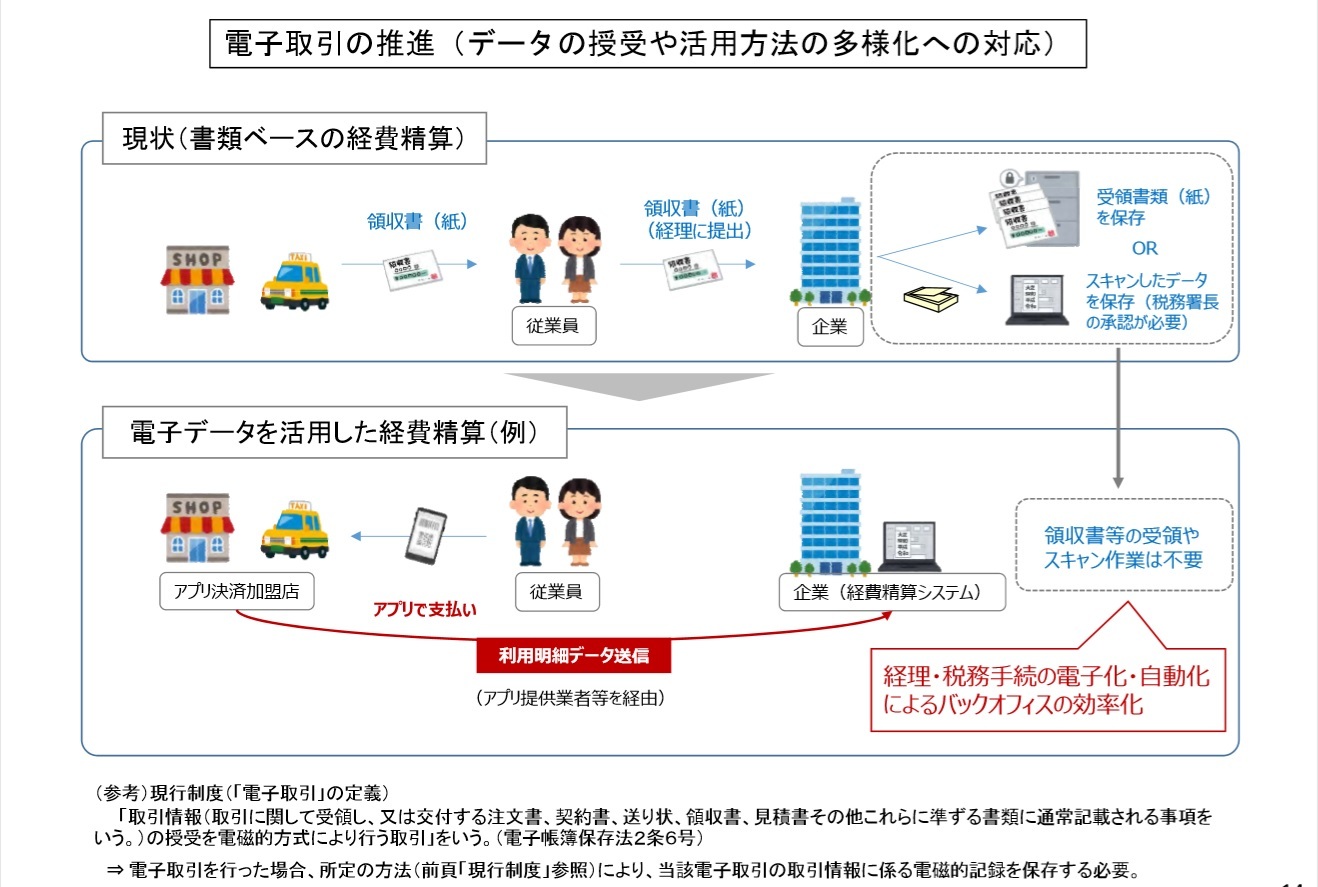

製造業の「納品書」のペーパーレス化の要望が増えてきた!

製造業の「納品書」のペーパーレス化の要望がどうも増えてきた!

2018年からポツポツ感じていたことだが、今年の後半になって、製造業の「納品書」のペーパーレス化の要望がどうも増えてきた!

製造メーカーはEDIで協力会社に部品や加工の発注をペーパーレスでしているが、購買受け入れの際の検収時には「納品書」の

番号を端末にインプットして検収作業を行っているのが通常である。

その際の納品書は紙でくる。OCR形式もあればバーコード付きのものもあり、企業によってその運用形態は微妙に異なる。

しかしながら、検収時に検収データが作られて、その後に紙の納品書が購買経由で経理部門に回付されてくることは共通と言える。

製造メーカーはEDIで協力会社に部品や加工の発注をペーパーレスでしているが、購買受け入れの際の検収時には「納品書」の

番号を端末にインプットして検収作業を行っているのが通常である。

その際の納品書は紙でくる。OCR形式もあればバーコード付きのものもあり、企業によってその運用形態は微妙に異なる。

しかしながら、検収時に検収データが作られて、その後に紙の納品書が購買経由で経理部門に回付されてくることは共通と言える。

では、その紙の納品書をどのようにすれば効率的にパーパーレス化できるのだろうか!?

方策など

1 納品書は非定型サイズで、厚みが薄いなどの特徴があるので、スキャナの性能に注意が必要

残念ながら コピー機や複合機はやめた方が良いです。

また、安価な専用スキャナもやめましょう!

高級機で、エラー排出口が備わっていて、且つ高性能OCR・BC機能があるものがお勧めです。

2 企業規模に応じて、その枚数が大量にある場合があるので、スキャナの処理能力に注意が必要

毎日数万枚のことを想定した運用設計が必要な企業もあります。

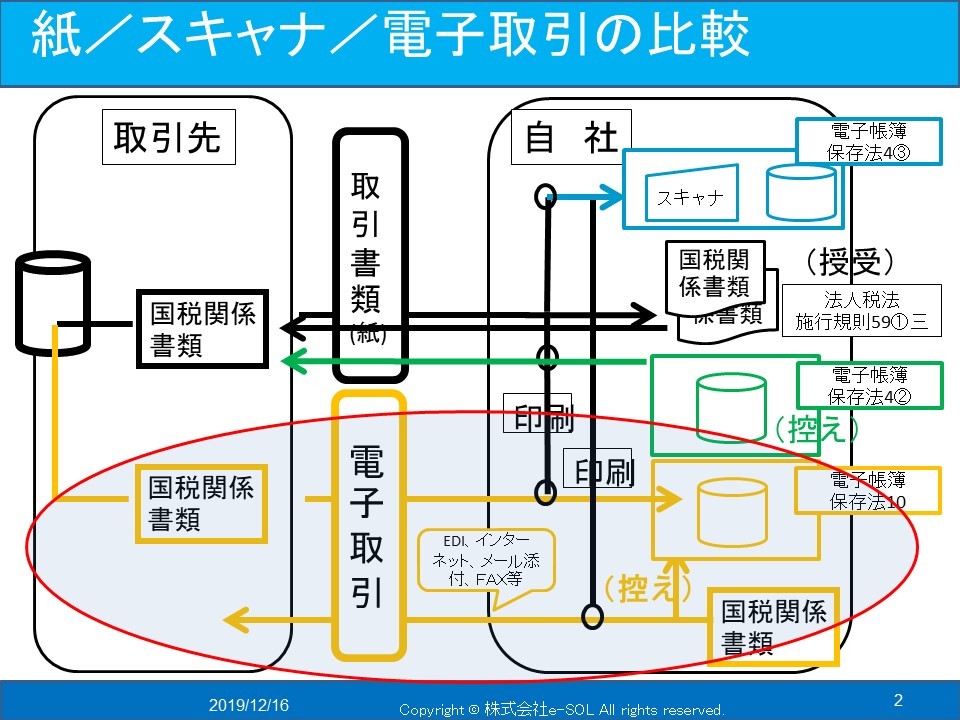

3 紙の納品書を電子化して、紙原本を廃棄するには、電子帳簿保存法対応が必須

電子帳簿保存法4条3項 スキャナ保存制度

4 電子帳簿保存法対応には検索確保が必要で、検索用のデータと電子化ファイルと紐づけることが必要

スキャナ保存の検索機能における主要な記録項目

5 検索用のデータは、検収済みデータよりCSVでエキスポート可能

6 CSVと電子化ファイルを結び付けられれば、検索用のデータと電子化ファイルと紐づけが可能

7 CSVと電子化ファイルを結び付けるには、電子化ファイル名がCSV内に書かれている納品書番号や注文書番号でユニークになっていること

が主のものです。

★ 対応可能な 電子文書管理システム ← 一例

これらを頼りに、電子文書システムを選定していけば、大丈夫だと思います。

これらを頼りに、電子文書システムを選定していけば、大丈夫だと思います。

以上 ご参考になれば幸いです。

筆者紹介 益田康夫 関西大学商学部卒業 本籍地神奈川県 メアド masuda@e-sol.tokyo

筆者紹介 益田康夫 関西大学商学部卒業 本籍地神奈川県 メアド masuda@e-sol.tokyo

1984年に社会人になり、IT業界一筋ながら3回の転職を経て現在に至っています。

特に2008年のリーマンショック後の不況の影響を受けて、2010年6月末にリストラ退社して現本業のアンテナハウス株式会社 https://www.antenna.co.jp/ に入社しました。

Sun MicrosystemsやOracleを中心にしたITインフラから、IAサーバとしてのCompaqやIBMなどや、文書管理システムやポータルシステムを販売していた前職と、現在のアンテナハウスでのPDF技術や電子ファイルの変換技術などを中心にした、e-ドキュメントソリューションを探求してノウハウを習得してきました。

特に、2011年以降、個人で学習時間をひねり出して、文書情報管理士資格2級、1級、上級と最短記録でレベルアップさせ、更に国家資格の行政書士※、日商簿記3級を2015年までに取得しました。

- 行政書士とは、https://www.gyosei.or.jp/information/ をご覧ください。

2019年11月26日 08:35