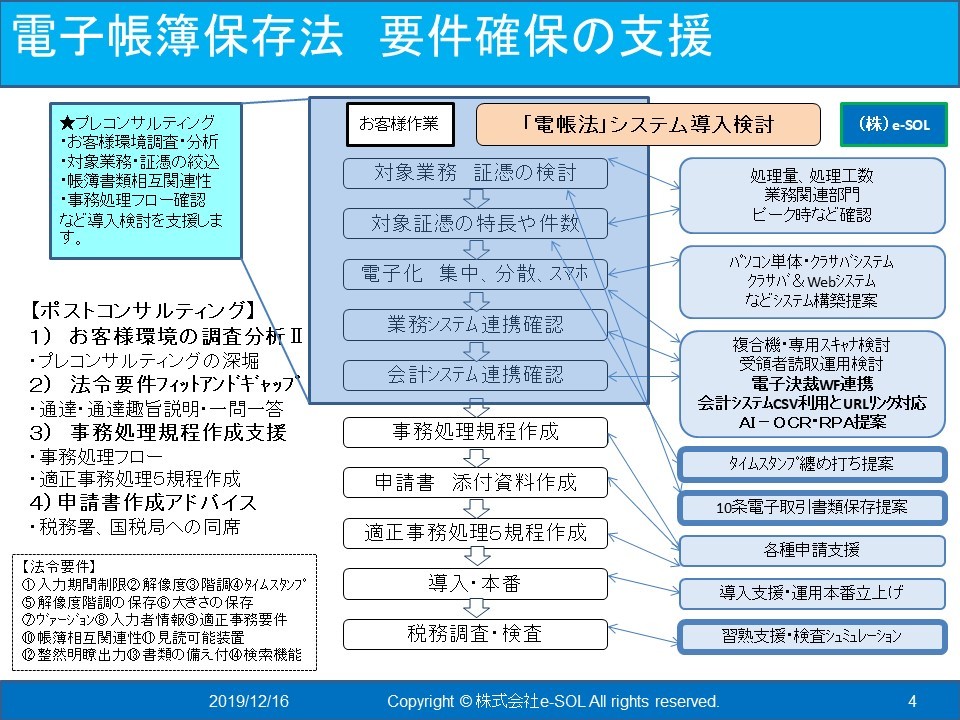

社長・経営幹部向け「電帳法」学習のズバリ要点整理

2023年2月22日:更新済み

先週、顧問先の社長と常務など経営幹部向けに

電子帳簿保存法「スキャナ保存」などのレクチャーを実施しました。

・要望として、

「そもそも国税関係帳簿書類の保存義務とは?」

「なぜ国税関係書類の保存義務があるのか?」

「国税関係書類の保存義務違反をした際の罰則は?」

「電子帳簿保存法ができた背景とは?」

「電子帳簿保存法の進化と4つの制度とは?」

「電子帳簿保存法の法令体系とその解読方法の基本的なノウハウとは?」

・などを勉強したいというものに対応しました。

とても好評でしたので、資料などを整理しました。

皆様のお役に立てば幸いです。

1)そもそも税務調査で何故「帳簿」「書類」の保存が求められて、その開示請求が税務調査の際にされるのか?

「申告・納税と記帳・帳簿書類保存」義務について

⑴ 期限内の正しい申告と納税

国税(所得税、法人税、消費税等)については、法令の規定に基づき、定められた期限内に正しい内容の申告書類の提出及び納税を自発的に行っていただく必要があります。

正しい申告や納税のため、手続で必要となる書類などを日頃から保存してください。

期限内に正しく申告や納税をされない場合には、法令の規定に基づき加算税(過少申告加算税、無申告加算税、不納付加算税又は重加算税をいいます。以下同じです。)、延滞税が課される場合がありますので注意してください。

⑵ 記帳と帳簿書類の保存

事業等を行っている場合には、事業等に関する日々の取引を正確に記帳するとともに、帳簿書類を保存してください。

詳細は、下記税務調査に関するパンフレットにてご確認ください。

https://e-sol.tokyo/materials/158649037491101.pdf

2)上記の裏付けとなる関係法令について

例えば、

・法人税法を見てみると、

法人税法施行規則 第三章 青色申告法人は帳簿保存の保存義務が細かく規定されています。

https://e-sol.tokyo/materials/158649081927204.pdf

・所得税法_施行規則 青色申告法人 帳簿書類の保存

https://e-sol.tokyo/materials/158680711422801.pdf

・消費税法_第三章_税額控除等の帳簿書類の保存義務

抜粋「事業者が当該課税期間の課税仕入れ等の税額の控除に係る帳簿及び請求書等を保存しない場合には、当該保存がない課税仕入れ、特定課税仕入れ又は課税貨物に係る課税仕入れ等の税額については、適用しない。」の件

https://e-sol.tokyo/materials/158680723118301.pdf

法人税法施行規則を抜粋すると

---ここから

(帳簿書類の整理保存)

第五十九条 青色申告法人は、次に掲げる帳簿書類を整理し、起算日から七年間、これを納税地(第三号に掲げる書類にあつては、当該納税地又は同号の取引に係る国内の事務所、事業所その他これらに準ずるものの所在地)に保存しなければならない。

一 第五十四条(取引に関する帳簿及び記載事項)に規定する帳簿並びに当該青色申告法人の資産、負債及び資本に影響を及ぼす一切の取引に関して作成されたその他の帳簿

二 棚卸表、貸借対照表及び損益計算書並びに決算に関して作成されたその他の書類

三 取引に関して、相手方から受け取つた注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類及び自己の作成したこれらの書類でその写しのあるものはその写し

-----------ここまで

とあるように

この青色申告法人の帳簿書類の保存義務違反をすると、下記の様な「怖ーい!」ペナルティが待っています。

⑴ 期限内の正しい申告と納税

国税(所得税、法人税、消費税等)については、法令の規定に基づき、定められた期限内

に正しい内容の申告書類の提出及び納税を自発的に行っていただく必要があります。正しい

申告や納税のため、手続で必要となる書類などを日頃から保存してください。

期限内に正しく申告や納税をされない場合には、法令の規定に基づき加算税(過少申告

加算税、無申告加算税、不納付加算税又は重加算税をいいます。以下同じです。)、延滞税が

課される場合がありますので注意してください。

(参考) 申告や納税については、国税電子申告・納税システム(e-Tax)により、インター

ネット等から手続をすることができます。

⑵ 記帳と帳簿書類の保存

事業等を行っている場合には、事業等に関する日々の取引を正確に記帳するとともに、

帳簿書類を保存してください。

以上 のことから 7年間 取引に関して、相手方から受け取つた注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類及び自己の作成したこれらの書類でその写しのあるものはその写し を保管しなければ、保存義務違反になる訳です。

皆様は 大丈夫ですか?

また、なぜ、保存義務があり、どのような国税関係書類に保存が求められているか、ご理解いただけましたでしょうか?

3)次の学習には

「はじめませんか 書類のスキャナ保存」

https://e-sol.tokyo/materials/158649036185901.pdf

(上記は、以前のもの)

はじめませんか、書類のスキャナ保存!(令和3年11月)(PDF/1,373KB)

で、基本的な制度や裏面の要件表を確認してみてください。

4)電子帳簿保存法 法律

法律を読んでみたい方は、こちら

法律の建付けを理解しないと、軸が定まらないので、理解があやふやなままとなります。

電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律 | e-Gov法令検索

5)電子帳簿保存法 施行規則(省令)

財務省令を読んでみたい方は、こちら

施行規則には要件が定められています。これを読めないと要件の基本がいつまでたっても理解できません。

電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則 | e-Gov法令検索

6)電子帳簿保存法 通達

通達を読んでみたい方は、こちら

各種要件の詳細が定められているものです。

1-2.pdf (nta.go.jp)

筆者紹介 益田康夫 関西大学商学部卒業 本籍地神奈川県 メアド masuda@e-sol.tokyo

1984年に社会人になり、IT業界一筋ながら3回の転職を経て現在に至っています。

特に2008年のリーマンショック後の不況の影響を受けて、2010年6月末にリストラ退社して現本業のアンテナハウス株式会社 https://www.antenna.co.jp/ に入社しました。

Sun MicrosystemsやOracleを中心にしたITインフラから、IAサーバとしてのCompaqやIBMなどや、文書管理システムやポータルシステムを販売していた前職と、現在のアンテナハウスでのPDF技術や電子ファイルの変換技術などを中心にした、e-ドキュメントソリューションを探求してノウハウを習得してきました。

特に、2011年以降、個人で学習時間をひねり出して、文書情報管理士資格2級、1級、上級と最短記録でレベルアップさせ、更に国家資格の行政書士※、日商簿記3級を2015年までに取得しました。

- 行政書士とは、https://www.gyosei.or.jp/information/ をご覧ください。